Ngày 28/3/2024, Công ty Cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report) chính thức công bố Top 10 Công ty xây dựng năm 2024.

Đây là kết quả nghiên cứu độc lập của Vietnam Report, được xây dựng dựa trên nguyên tắc khoa học và khách quan nhằm ghi nhận và tôn vinh những doanh nghiệp trụ cột (key player) của ngành xây dựng đã và đang nỗ lực hết mình đạt nhiều thành tựu trong việc cung cấp sản phẩm cho khách hàng, tạo dựng được hình ảnh ấn tượng trong mắt công chúng và nhà đầu tư, thể hiện bản lĩnh vững vàng với năng lực tài chính ổn định, sức chống chịu tốt khi phải đối mặt với khó khăn chồng khó khăn từ sự suy giảm nguồn cung bắt đầu từ năm 2019, hệ lụy của đại dịch cho tới những bất ổn địa chính trị trên thế giới, đứt gãy chuỗi cung ứng toàn cầu, biến động giá nguyên vật liệu… trong suốt 3 năm vừa qua. Các doanh nghiệp được lọc ra từ cơ sở dữ liệu về các doanh nghiệp Việt Nam trong các nghiên cứu xếp hạng của Vietnam Report thuộc ngành xây dựng với dữ liệu tài chính cập nhật đến ngày 31/12/2023 kết hợp sử dụng phương pháp Media Coding (mã hóa dữ liệu báo chí trên truyền thông), khảo sát đối tượng nghiên cứu và các bên liên quan nhằm đưa ra đánh giá tổng hợp, khách quan và đầy đủ nhất về doanh nghiệp xuyên suốt giai đoạn khó khăn vừa qua, làm nổi bật lên những tên tuổi sau.

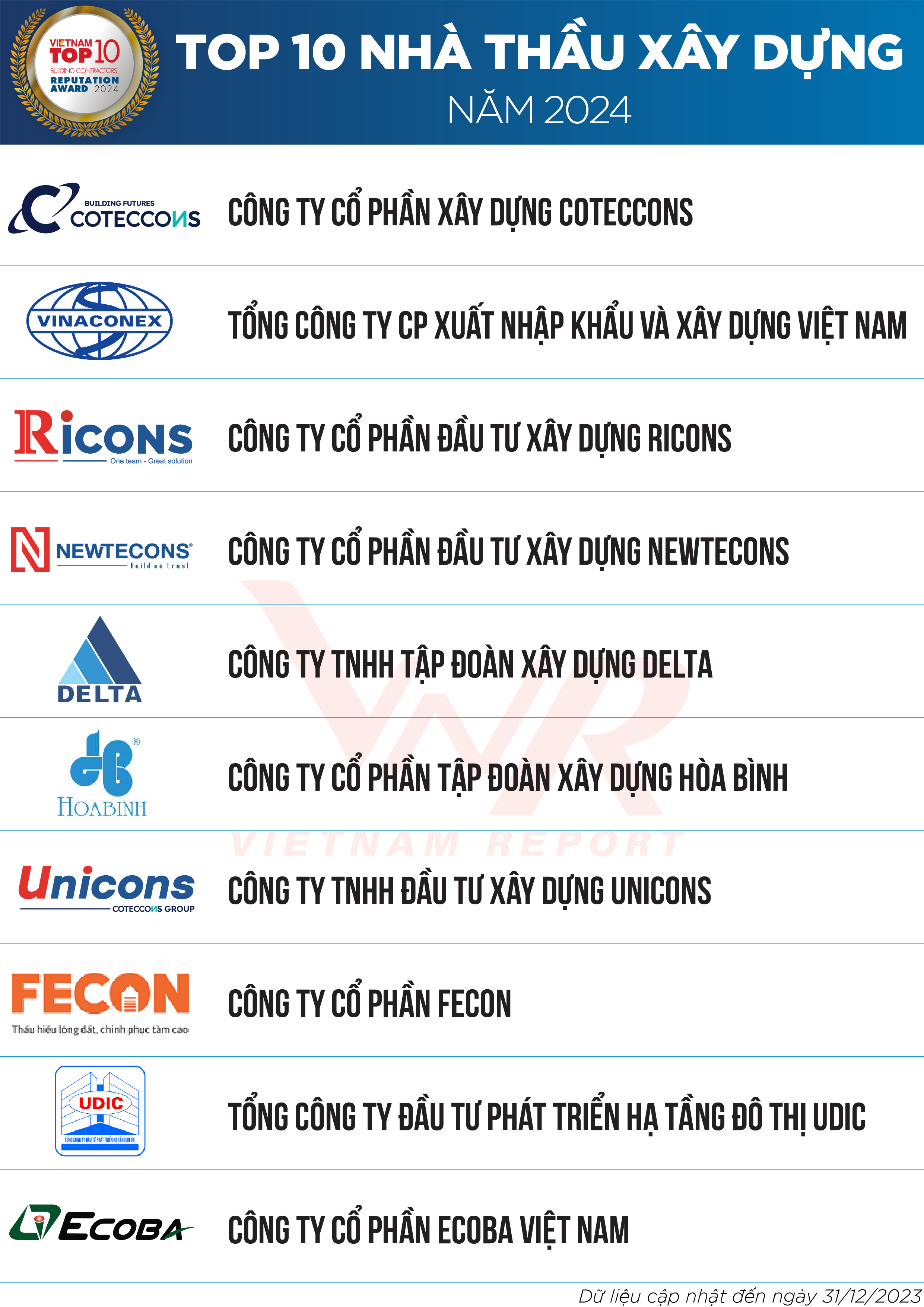

Danh sách 1: Top 10 Nhà thầu xây dựng năm 2024

Nguồn: Vietnam Report, Top 10 Công ty xây dựng năm 2024, tháng 3/2024

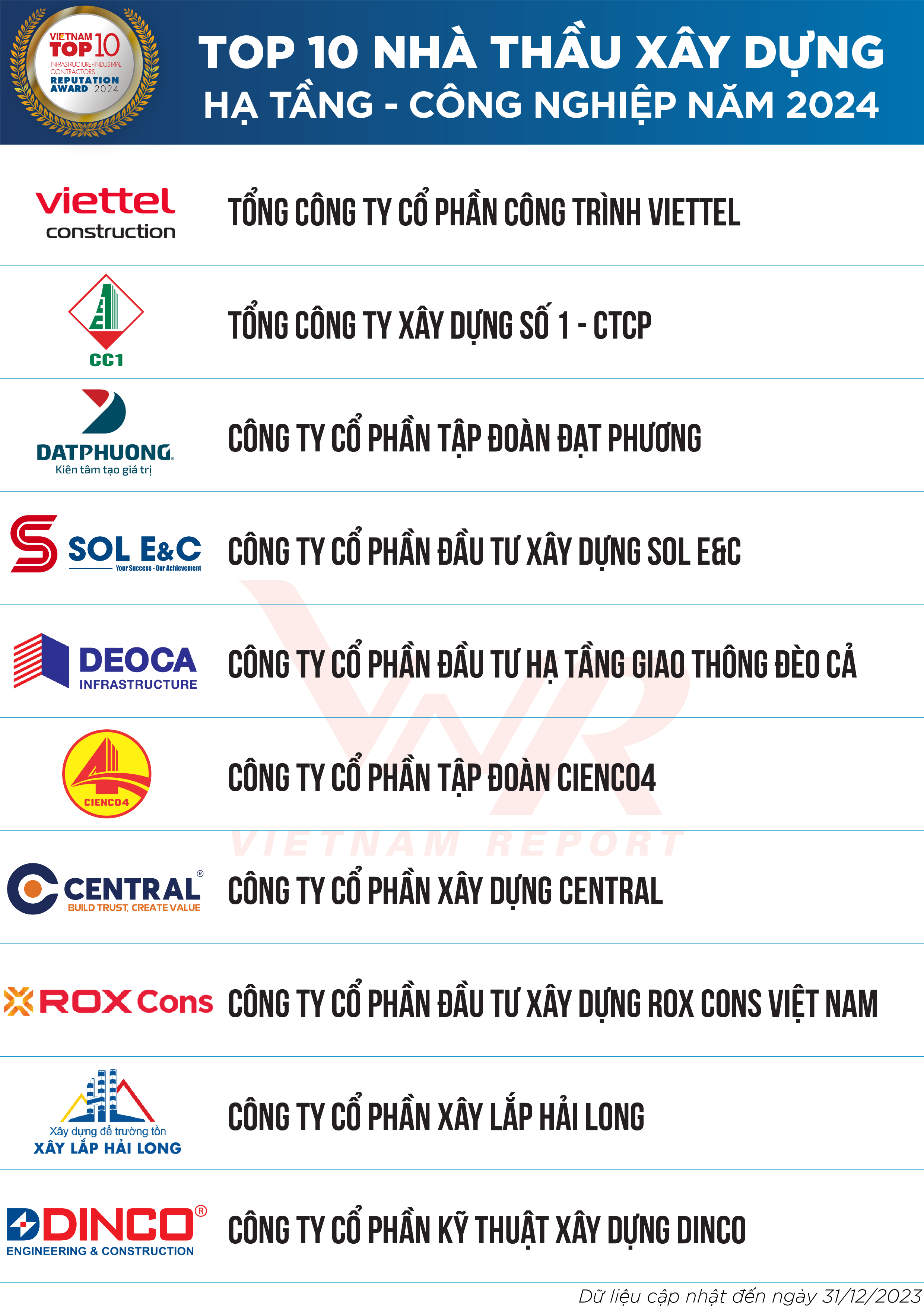

Danh sách 2: Top 10 Nhà thầu xây dựng hạ tầng – công nghiệp năm 2024

Nguồn: Vietnam Report, Top 10 Công ty xây dựng năm 2024, tháng 3/2024

Danh sách 3: Top 10 Nhà thầu cơ điện năm 2024

Nguồn: Vietnam Report, Top 10 Công ty xây dựng năm 2024, tháng 3/2024

Hành trình “gian nan thử sức”

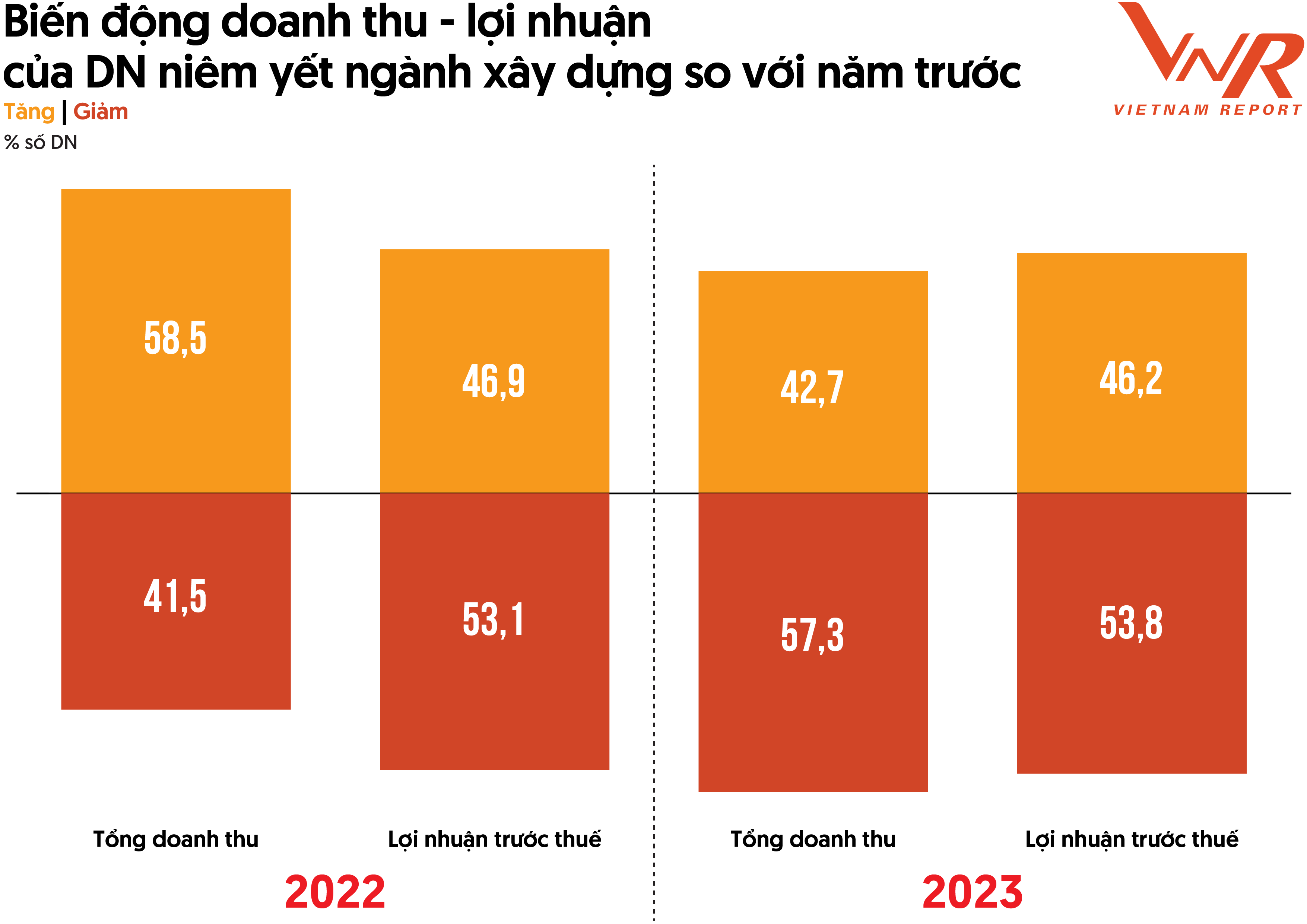

Các doanh nghiệp xây dựng bước vào năm 2023 khi những tín hiệu kém tích cực phủ sóng trên khắp thị trường. Tăng trưởng kinh tế không như kỳ vọng, niềm tin thị trường suy yếu, bất động sản “bất động” khiến nguồn cung công việc giảm, vấn đề nợ đọng, thiếu vốn thêm nhức nhối, cơn khát tiền diễn ra trầm trọng. Áp lực trích lập dự phòng phải thu gia tăng, lợi nhuận sụt giảm trên mức nền so sánh thấp cùng kỳ năm trước, nợ vay và chi phí lãi vay cao… là câu chuyện chung của không ít doanh nghiệp trong ngành. Theo kết quả thống kê của Vietnam Report, hơn một nửa số doanh nghiệp niêm yết ngành xây dựng có doanh thu và lợi nhuận trước thuế năm 2023 đi xuống so với năm trước (Hình 1). Tỷ lệ doanh nghiệp giảm sút về doanh thu và lợi nhuận trước thuế đều tăng so với kết quả thống kê cách đây một năm.

Hình 1: Biến động doanh thu- lợi nhuận của doanh nghiệp niêm yết ngành xây dựng so với năm trước

Nguồn: Vietnam Report, Thống kê từ dữ liệu xếp hạng Top 10 Công ty Xây dựng năm 2024, tháng 03/2024

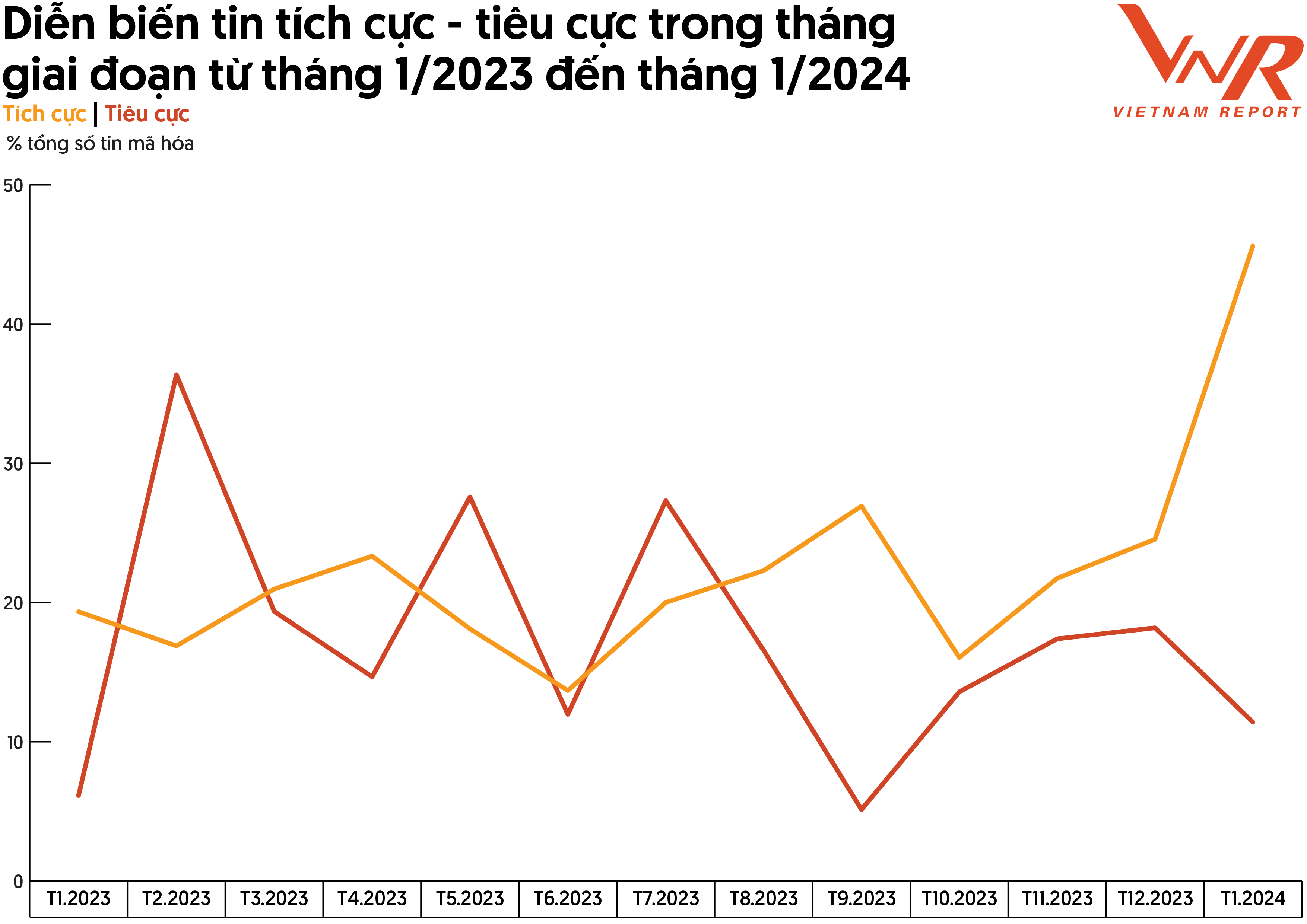

Lăng kính truyền thông cũng phản ánh rõ nét sự chững lại của thị trường xây dựng trong năm qua. Kết quả phân tích truyền thông của Vietnam Report cho thấy, bối cảnh khó khăn chung của thị trường và tình hình hoạt động sản xuất kinh doanh kém khả quan đã kéo mức độ "an toàn" thông tin (tỷ lệ chênh lệch thông tin tích cực và tiêu cực trong tổng số thông tin được mã hóa) của các doanh nghiệp ngành xây dựng sụt giảm so với năm trước. Tỷ trọng tin tích cực đi xuống so với các năm trước và có những thời điểm bị áp đảo bởi tỷ trọng tin tiêu cực trên thị trường (tháng 2, tháng 5 và tháng 7 năm 2023).

Hình 2: Diễn biến tin tích cực - tiêu cực trong giai đoạn từ tháng 1/2023 đến tháng 1/2024

Nguồn: Vietnam Report, Dữ liệu Media Coding các doanh nghiệp xây dựng từ tháng 1/2023 đến hết tháng 1/2024

Nguồn: Vietnam Report, Dữ liệu Media Coding các doanh nghiệp xây dựng từ tháng 1/2023 đến hết tháng 1/2024

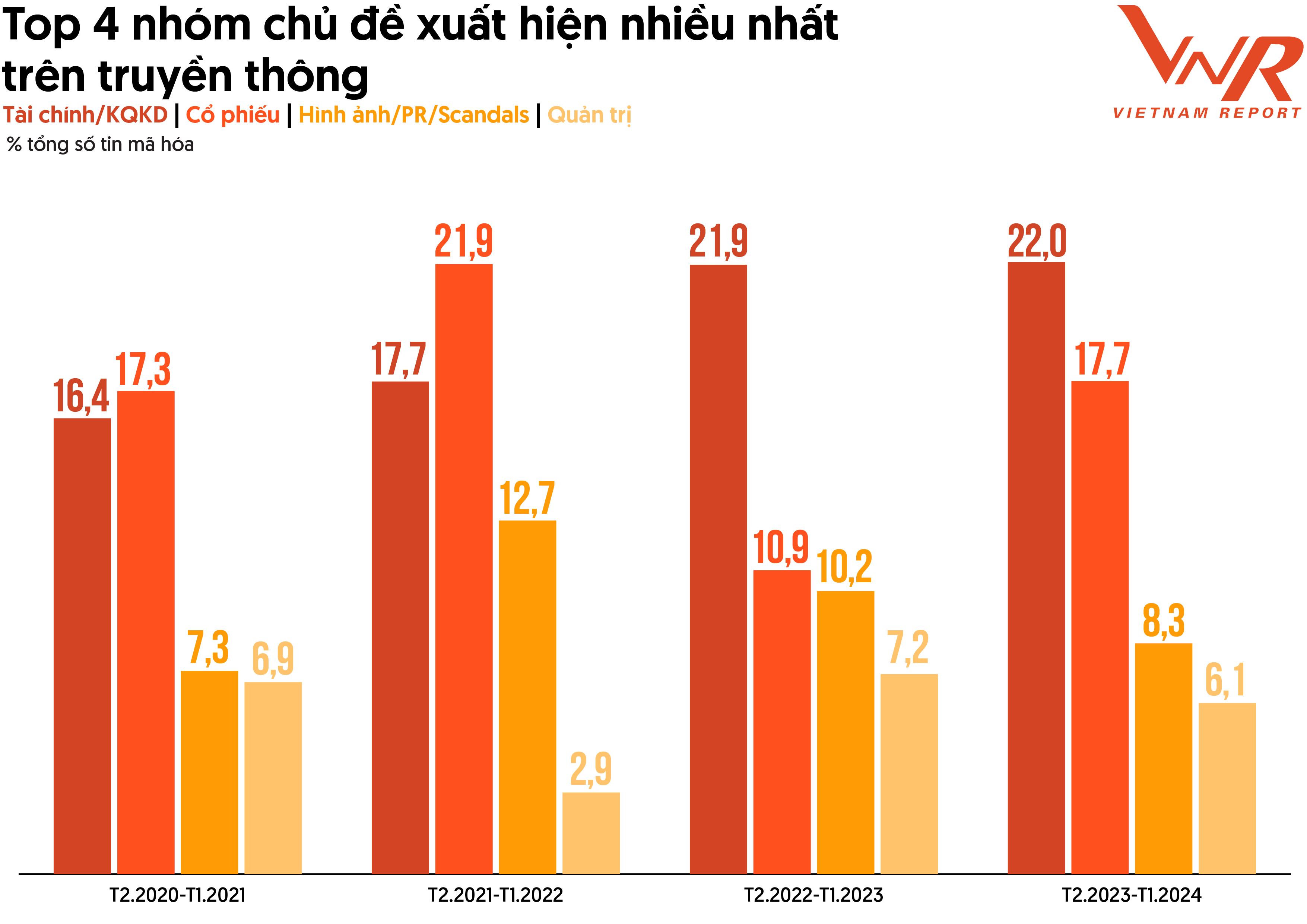

Top 5 chủ đề được nhắc đến nhiều nhất trong giai đoạn từ tháng 2/2023 đến tháng 1/2024 bao gồm Tài chính/Kết quả kinh doanh (22,0%), Cổ phiếu (17,7%), Hình ảnh/PR/Scandal (8,3%) và Quản trị (6,1%). Đây là năm thứ hai liên tiếp chứng kiên chủ đề Tài chính/Kết quả kinh doanh chiếm tỷ trọng lượng thông tin nhiều nhất trong tổng số thông tin được mã hóa. Thông tin về doanh thu, lợi nhuận, lãi suất, cổ tức và các chỉ số tài chính khác, phản ánh hiệu suất và sức khỏe của doanh nghiệp đều là những chủ đề thu hút sự quan tâm từ cả nhà đầu tư, công chúng và thị trường tài chính, đặc biệt là trong bối cảnh chung còn nhiều khó khăn như hiện nay. Bên cạnh đó, chủ đề Cổ phiếu cũng phủ sóng và ghi nhận sự gia tăng mạnh mẽ về lượng thông tin. Sự biến động của thị trường tạo nên nhiều yếu tố gây ảnh hưởng đến giá cổ phiếu và hoạt động giao dịch cùng với các sự kiện liên quan đến trái phiếu, đáo hạn trái phiếu làm tăng lượng thông tin được truyền tải về chủ đề này.

Hình 3: Top 4 nhóm chủ đề xuất hiện nhiều nhất trên truyền thông

Nguồn: Vietnam Report, Dữ liệu Media Coding các doanh nghiệp xây dựng từ tháng 2/2020 đến hết tháng 1/2024

Một số nhà thầu nổi bật trên truyền thông

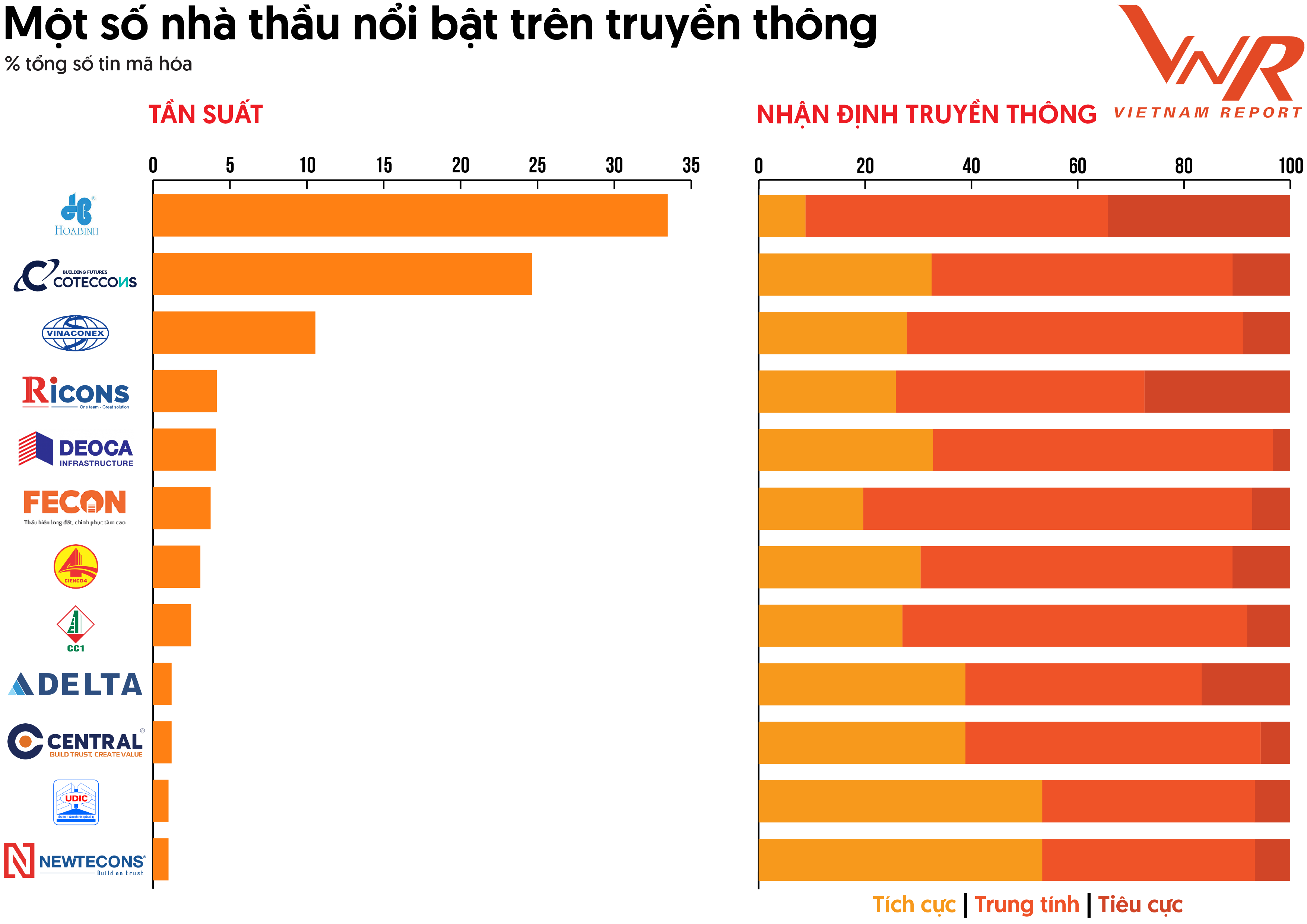

Không chỉ tiếp tục là hai nhà thầu thu hút truyền thông nhiều nhất trong năm 2023, Hòa Bình và Coteccons còn ghi nhận sự gia tăng mạnh về tần suất xuất hiện so với năm trước. Độ phủ thông tin của hai nhà thầu này trên các trang báo có ảnh hưởng hiện vẫn vượt trội so với những nhà thầu còn lại. Trong khi đó, xét về mức độ an toàn thông tin, Newtecons, UDIC, Centralcons và Delta là những đơn vị nổi bật với lượng tin tích cực chiếm tỷ trọng cao trong năm qua.

Hình 4: Một số nhà thầu nổi bật trên truyền thông

Nguồn: Vietnam Report, Dữ liệu Media Coding các doanh nghiệp xây dựng từ tháng 2/2023 đến hết tháng 1/2024

Trong quý cuối năm 2023, tín hiệu phục hồi dù còn chậm khi doanh thu và tỷ suất lợi nhuận chưa có nhiều đột phá song đã nhen nhóm xuất hiện khi một số doanh nghiệp đã có thể dứt lỗ, báo lãi trở lại. Nhìn chung, phần lớn nhà thầu xây dựng dù đối diện với hàng loạt thách thức nhưng vẫn đang nỗ lực đẩy mạnh quá trình phục hồi. Bất cứ chu kỳ kinh doanh nào cũng có giai đoạn chững lại và mỗi lần sóng gió cũng là cơ hội để kiểm chứng, làm sáng tỏ giá trị và năng lực của những doanh nghiệp đủ sức trụ vững qua “màng lọc” khắc nghiệt của thị trường.

Triển vọng ngành xây dựng trong năm 2024

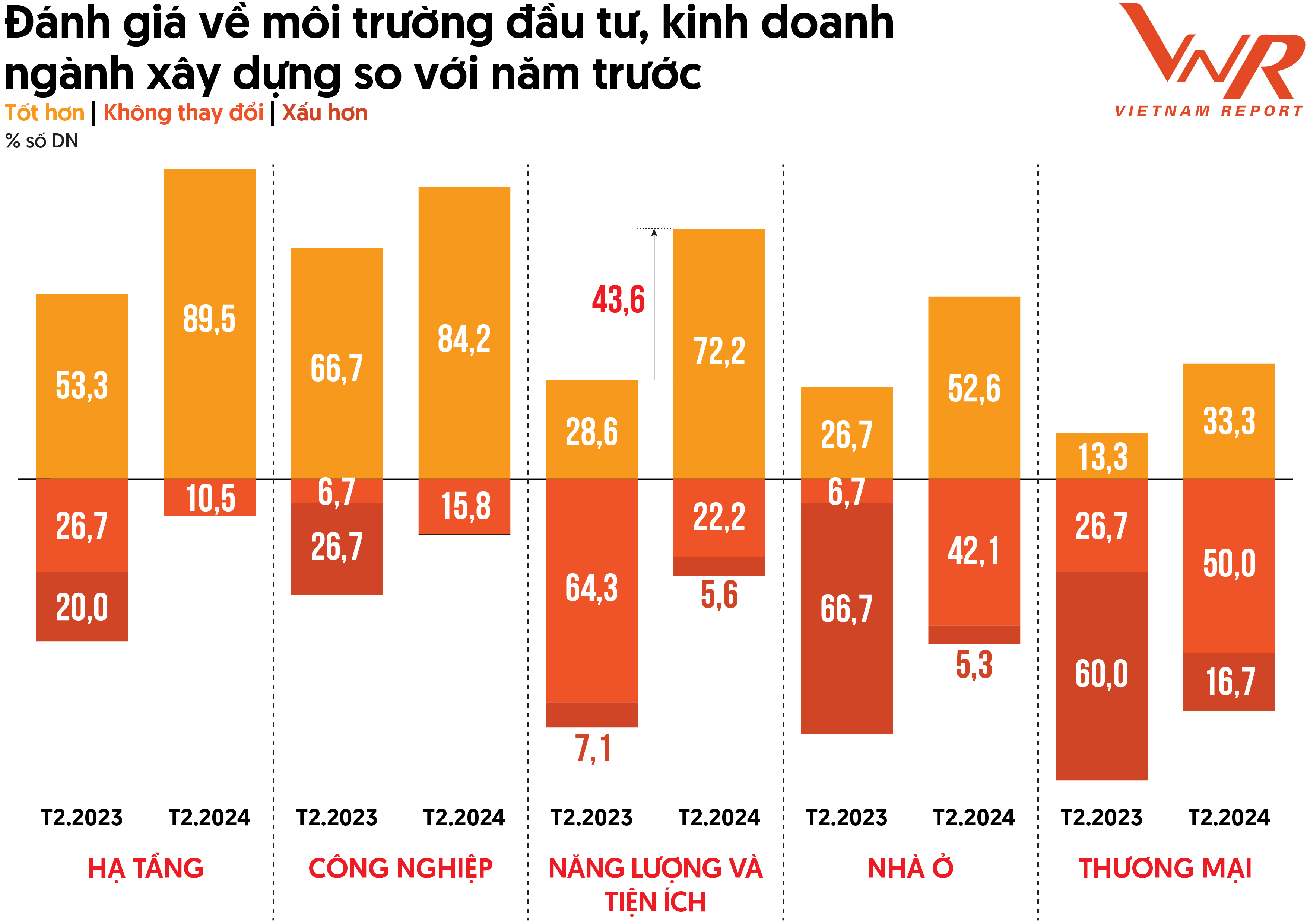

Kết quả khảo sát lãnh đạo doanh nghiệp vào tháng 1/2024 của Vietnam Report cho thấy, nhóm doanh nghiệp ngành xây dựng đã lạc quan hơn về triển vọng chung của ngành. Phần đông số doanh nghiệp (52,6%) kỳ vọng năm 2024 sẽ đánh dấu những chuyển biến tích cực hơn. Trong khi đó, 36,9% số doanh nghiệp dự báo ngành xây dựng sẽ chưa có nhiều sự cải thiện, gần như giữ nguyên trạng thái trong năm qua và 10,5% số doanh nghiệp cho rằng tình hình thị trường có thể ảm đạm hơn. Nhìn chung, việc trở lại quỹ đạo tăng trưởng chưa thể diễn ra chóng vánh và chưa thể khẳng định thị trường xây dựng sẽ đạt được các kết quả rực rỡ, tuy nhiên, các doanh nghiệp xây dựng kỳ vọng năm 2024 có thể là “viên gạch đầu tiên” xây nền móng cho sự phục hồi và ươm mầm một chu kỳ phát triển mới.

Hình 5: Đánh giá về môi trường đầu tư, kinh doanh ngành xây dựng so với năm trước

Nguồn: Vietnam Report, Khảo sát các doanh nghiệp xây dựng, tháng 2/2023 và tháng 2/2024

Ở tất cả các phân khúc xây dựng, tỉ lệ doanh nghiệp bày tỏ lạc quan về triển vọng đều cao hơn so với kết quả khảo sát cách đây một năm. Sự phân hóa về tâm lý lạc quan đối với các phân khúc tiếp tục được duy trì trong năm nay với thứ tự lần lượt là (1) Xây dựng hạ tầng, (2) Xây dựng công nghiệp, (3) Xây dựng năng và tiện ích, (4) Xây dựng nhà ở và (5) Xây dựng thương mại. Việc đẩy mạnh đầu tư công và sự gia tăng nguồn vốn FDI là cơ sở củng cố niềm tin đối với mảng xây dựng hạ tầng và xây dựng công nghiệp. Trong khi đó, mảng xây dựng năng lượng và tiện ích ghi nhận sự gia tăng đáng kể tỷ lệ doanh nghiệp đánh giá triển vọng tích cực hơn so với kết quả khảo sát năm 2023 (+43,6%) nhờ nhu cầu cấp bách trong xây lắp các dự án truyền tải Nam – Bắc với dự án trọng điểm đường dây 500kV mạch 3 và nhu cầu phát triển hạ tầng điện nhằm đáp ứng hệ thống năng lượng tái tạo sau khi có những tín hiệu mới từ chính sách. Ở chiều ngược lại, dù ghi nhận mức độ lạc quan của doanh nghiệp gia tăng so với khảo sát năm 2023 song xây dựng nhà ở và xây dựng thương mại vẫn được đánh giá cải thiện chậm hơn so với các phân khúc khác với lần lượt 47,4% số doanh nghiệp và 66,7% số doanh nghiệp nhận định rằng trong năm 2024, hai phân khúc này chưa có nhiều chuyển biến rõ rệt và chưa thể thoát khỏi bức tranh u ám trong năm qua.

Động lực củng cố kỳ vọng phục hồi

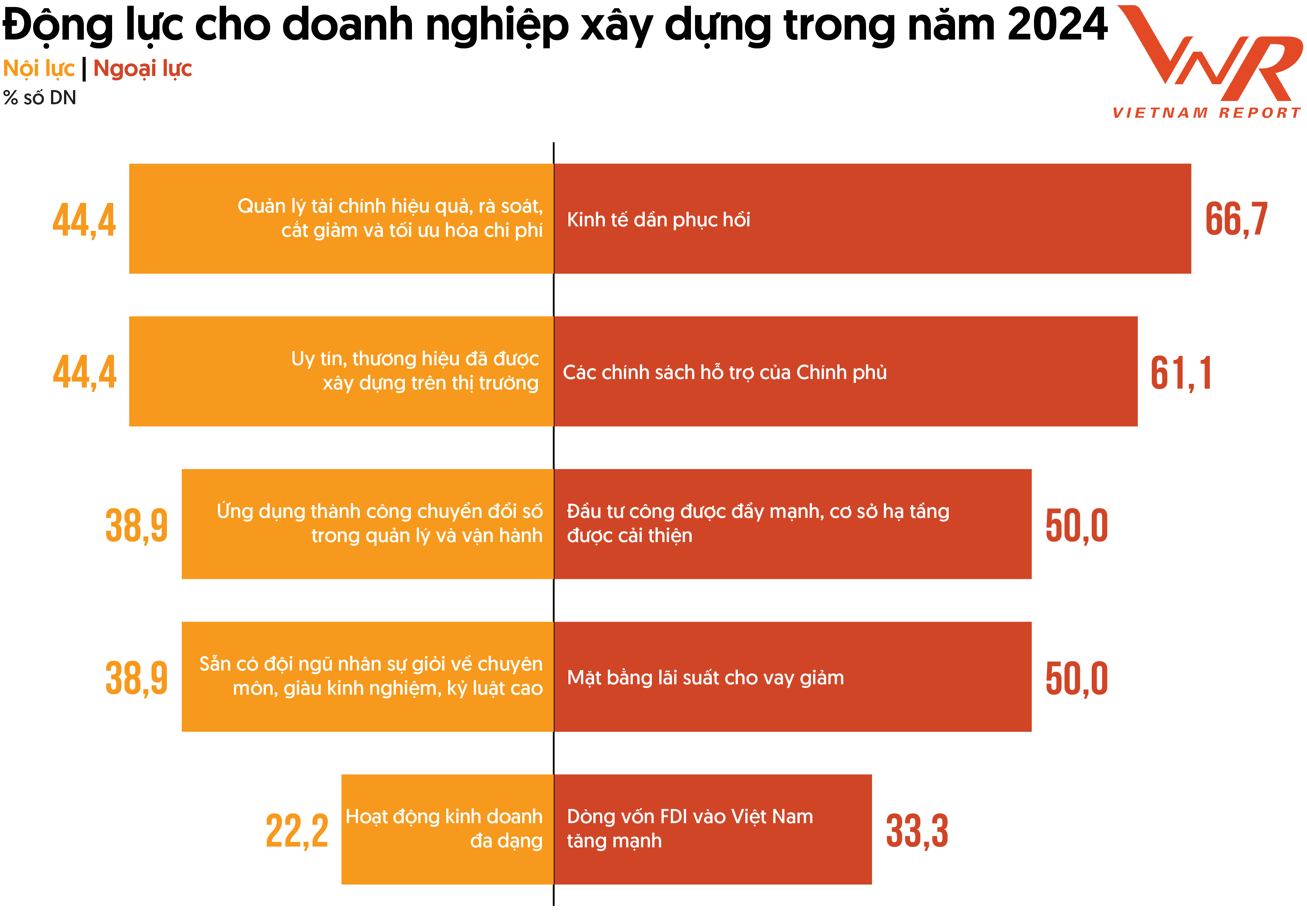

Khảo sát của Vietnam Report cũng ghi nhận những động lực được kỳ vọng kích thích thị trường, đặt nền móng cho sự phục hồi của ngành xây dựng trong năm 2024 từ góc nhìn của các doanh nghiệp trong ngành (Hình 6).

Hình 6: Động lực cho doanh nghiệp xây dựng trong năm 2024

Nguồn: Vietnam Report, Khảo sát các doanh nghiệp xây dựng, tháng 2/2024

Về ngoại lực, các chính sách tháo gỡ khó khăn, hỗ trợ doanh nghiệp của Chính phủ, cùng với đà tăng của nguồn vốn đầu tư (cả vốn đầu tư nhà nước và vốn đầu tư trục tiếp nước ngoài) đang được kỳ vọng là “rìu phá băng” đẩy nhanh quá trình phục hồi cho doanh nghiệp xây dựng.

Triển vọng phục hồi của nền kinh tế và thị trường bất động sản sau những chính sách hỗ trợ, tháo gỡ khó khăn của Chính phủ: Với việc kinh tế đang dần có dấu hiệu phục hồi từ cuối năm 2023 khi tốc độ tăng trưởng GDP có xu hướng tăng dần qua các quý, Quốc hội đã thông qua mục tiêu tăng trưởng GDP của Việt Nam trong năm 2024 là 6,0-6,5%. Các doanh nghiệp xây dựng kỳ vọng rằng giai đoạn tới sẽ đón nhận các yếu tố hỗ trợ tích cực với tình hình kinh tế vĩ mô ổn định, phục hồi, các cân đối lớn được đảm bảo, thị trường bất động sản bước qua thời điểm khó khăn nhất và ghi nhận sự chuyển biến với các điểm nghẽn pháp lý đang dần được tháo gỡ, niềm tin thị trường được vưc dậy, tạo điều kiện cho sự phục hồi của các doanh nghiệp xây dựng.

Mặt bằng lãi suất cho vay giảm: Ngay từ đầu năm, Ngân hàng Nhà nước đã giao hết toàn bộ chỉ tiêu tăng trưởng tín dụng định hướng 15% cho năm 2024, tạo điều kiện cho các tổ chức tín dụng cung cấp lượng vốn đầy đủ, kịp thời để có thể đáp ứng nhu cầu của nền kinh tế. Trong khi đó, mặt bằng lãi suất đã hạ nhiệt đáng kể. Các doanh nghiệp xây dựng thường sử dụng đòn bẩy tài chính lớn, do đó, khi lãi suất giảm, gánh nặng chi phí lãi vay cũng nhẹ bớt, từ đó có thể cải thiện biên lợi nhuận tốt.

Đầu tư công được đẩy mạnh: Đầu tư công sẽ tiếp tục là trụ cột và động lực phát triển mạnh mẽ của nền kinh tế Việt Nam trong giai đoạn hiện tại và cả trong trung và dài hạn. Trong những năm vừa qua, việc đầu tư, phát triển hạ tầng giao thông đã được thúc đẩy không ngừng. Năm 2021-2022 là giai đoạn khởi động, chuẩn bị và phê duyệt dự án, năm 2023 triển khai đồng loạt, năm 2024 sẽ tiếp tục là năm cao điểm giải ngân và được xác định là năm tăng tốc thực hiện các công trình giao thông trọng điểm. Trên cơ sở dự toán ngân sách năm 2024 (được Quốc hội thông qua), Thủ tướng Chính phủ đã ban hành Quyết định số 1603/QĐ-TTg giao kế hoạch vốn đầu tư công năm nay với tổng số tiền 677.349 tỷ đồng và phấn đấu đạt tỷ lệ giải ngân ít nhất 95%. Trong đó, vốn đầu tư phát triển hạ tầng giao thông chiếm áp đảo, lên tới 422.000 tỷ đồng. Tác động của đầu tư công sẽ lan tỏa dần tới các ngành, lĩnh vực, trước tiên thúc đẩy nhóm doanh nghiệp nhà thầu hạ tầng. Vì vậy, dư địa tăng trưởng dành cho nhóm ngành xây dựng hạ tầng giao thông vẫn rất lớn với các hợp đồng thi công dự án lớn trong giai đoạn này. Với giá trị backlog lớn, các doanh nghiệp xây dựng hạ tầng kỳ vọng duy trì nguồn việc cũng như doanh thu lớn cho các năm tiếp theo.

Sự gia tăng của dòng vốn FDI vào Việt Nam: Thị trường xây dựng trong nước cũng kỳ vọng được hưởng lợi từ làn sóng FDI đang đổ vào Việt Nam. Bất chấp những bất định của kinh tế toàn cầu, thu hút đầu tư trực tiếp nước ngoài vào Việt Nam năm 2023 vẫn giữ vững, đạt hơn 36,6 tỷ USD, tăng 32,1% so với cùng kỳ năm trước. Vốn thực hiện của dự án đầu tư nước ngoài ước đạt khoảng 23,18 tỷ USD, tăng 3,5% so với năm 2022. Đây là mức giải ngân kỷ lục từ trước tới nay. Dòng vốn FDI vào Việt Nam tăng mạnh trong năm 2023 đã tạo tiền đề thuận lợi cho triển vọng tích cực hơn nữa vào năm 2024 khi vị thế về địa chính trị, trung tâm sản xuất được củng cố, vị trí, vai trò của Việt Nam trong dòng chảy FDI toàn cầu tiếp tục được nâng lên. Vốn đầu tư trực tiếp nước ngoài thực hiện tại Việt Nam 2 tháng đầu năm 2024 ước đạt 2,8 tỷ USD, tăng 9,8% so với cùng kỳ năm trước. Đây là số vốn đầu tư trực tiếp nước ngoài thực hiện cao nhất của 2 tháng trong 5 năm qua, mở ra cơ hội đầy tiềm năng cho xây dựng công nghiệp.

Bên cạnh đó, các doanh nghiệp xây dựng cũng kỳ vọng sức mạnh nội tại của bản thân đã được tích lũy, xây dựng và củng cố trong thời gian qua sẽ là điểm tựa để doanh nghiệp tạo ra những chuyển biến tích cực trong thời gian tới. Các doanh nghiệp tin tưởng rằng (1) Năng lực quản lý tài chính hiệu quả, rà soát, cắt giảm và tối ưu hóa chi phí, (2) Uy tín, thương hiệu đã được xây dựng trên thị trường, (3) Ứng dụng thành công chuyển đổi số trong quản lý và vận hành, (4) Sẵn có đội ngũ nhân sự giỏi về chuyên môn, giàu kinh nghiệm, kỷ luật cao và (5) Hoạt động kinh doanh đa dạng là cơ sở vững chắc cho đà bứt phá của bản thân.

“Vòng kim cô” của doanh nghiệp xây dựng

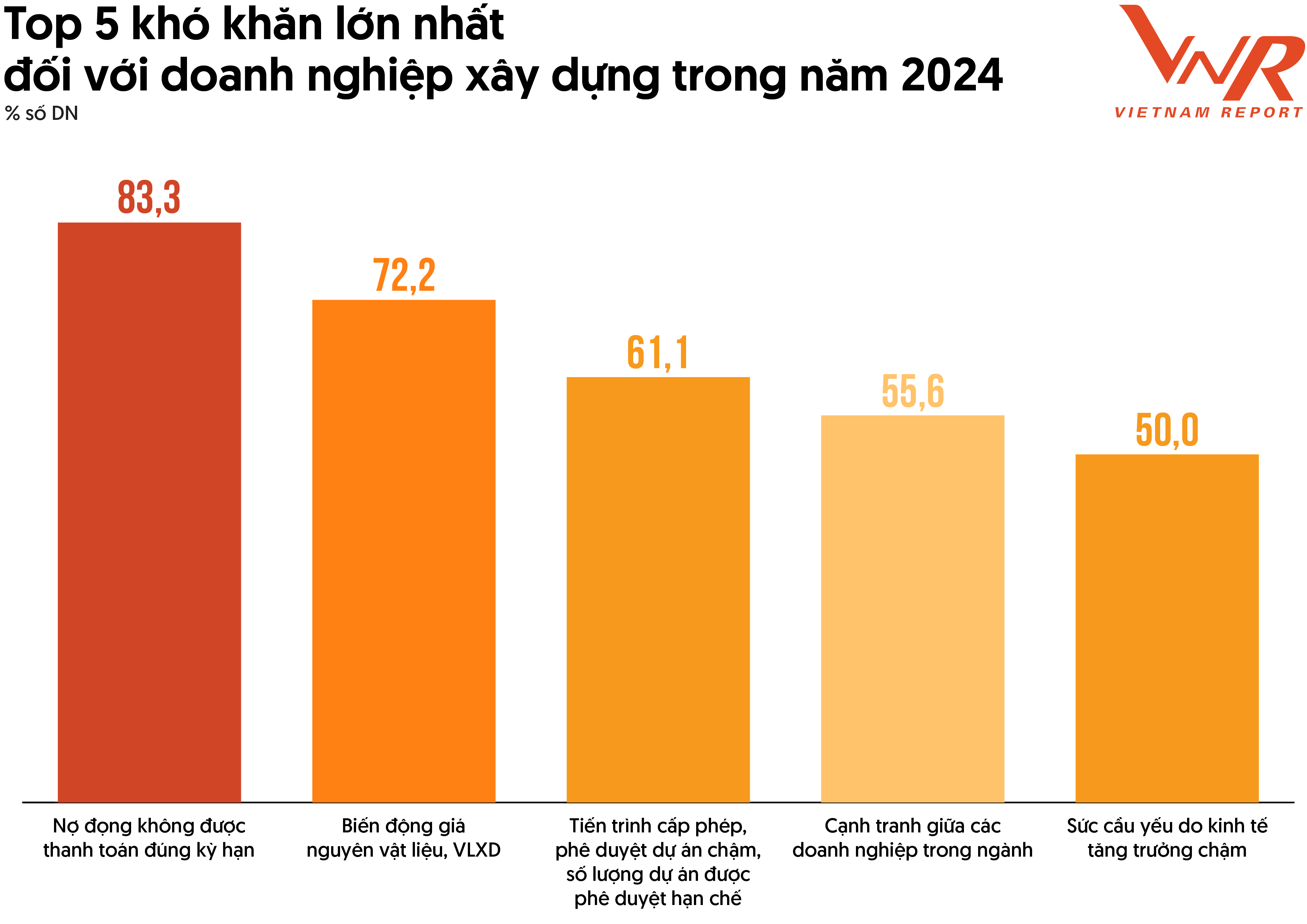

Bên cạnh những động lực tăng trưởng, hành trình phục hồi của các doanh nghiệp trong ngành còn tồn đọng không ít trở ngại, trong đó có những khó khăn đã âm ỉ từ lâu, kìm hãm sức bật của doanh nghiệp. Từ góc nhìn của doanh nghiệp xây dựng, top 5 khó khăn lớn nhất trong năm 2024 đã được chỉ ra (Hình 7), được bao quát qua bốn bài toán lớn đặt ra cho các doanh nghiệp: (1) nợ đọng – thiếu vốn, (2) thiếu nguồn việc, (3) cạnh tranh giữa các doanh nghiệp; và (4) chi phí.

Hình 7: Top 5 khó khăn lớn nhất đối với doanh nghiệp xây dựng trong năm 2024

Nguồn: Vietnam Report, Khảo sát các doanh nghiệp xây dựng, tháng 2/2024

Bài toán nợ đọng – thiếu vốn

Nợ đọng không phải là câu chuyện mới đối với lĩnh vực xây dựng. Hai năm trở lại đây, trong bối cảnh thị trường bất động sản nguội lạnh, dòng tiền của chủ đầu tư gặp khó, vấn đề này trở nên gay gắt hơn bao giờ hết. Với đặc thù ngành xây dựng là làm trước rồi mới được thanh toán, chỉ được tạm ứng ban đầu một phần, còn lại là vay ngân hàng, rủi ro nợ xấu từ khách hàng với các doanh nghiệp xây dựng hiện hữu khi việc thanh toán cho nhà thầu không đảm bảo tiến độ, thậm chí không thanh toán đang diễn ra. Trong khi đó, đặc điểm của các doanh nghiệp xây dựng là đến 90% là các doanh nghiệp vừa và nhỏ. Một hợp đồng bị nợ đọng sẽ ảnh hưởng đáng kể đến sức khỏe tài chính của doanh nghiệp. Trên thực tế, hầu hết nhà thầu đã từng hoặc đang tồn tại các khoản nợ khó đòi, phải trích dự phòng nợ xấu và áp lực từ nợ đọng có thể khiến doanh nghiệp xây dựng kiệt sức, mất khả năng phục hồi. Doanh nghiệp xây dựng chia sẻ tình trạng nợ đọng đến từ việc hợp đồng xây dựng đang thiếu chặt chẽ, thiếu cơ sở cho việc thanh quyết toán và giải quyết tranh chấp hợp đồng thi công. Do đó, theo kết quả khảo sát của Vietnam Report, hoàn thiện chế tài xử lý chủ đầu tư chậm thanh toán nợ đọng là kiến nghị hàng đầu của doanh nghiệp xây dựng đối với Chính phủ với 72,2% số doanh nghiệp lựa chọn. Doanh nghiệp xây dựng mong muốn có cơ chế bảo lãnh thanh toán của chủ đầu tư để cân bằng lợi ích, quyền lợi giữa hai bên.

Nếu doanh nghiệp xây dựng là một cỗ máy thì vốn là nhiên liệu giúp động cơ hoạt động, đóng một vai trò quan trọng trong việc đảm bảo rằng các mục tiêu của công ty tương thích với các nguồn lực của mình. Vốn là đầu vào quan trọng cho sản xuất, kinh doanh nên khi cơ hội tiếp cận vốn đối với doanh nghiệp chưa tích cực thì khả năng phục hồi và phát triển sẽ bị hạn chế. Đây là vấn đề rất lớn của nền kinh tế và từng doanh nghiệp, khi niềm tin từ thị trường trái phiếu, chứng khoán dù đã phục hồi nhưng chưa đáp ứng được nhu cầu của doanh nghiệp. Áp lực dòng tiền kinh doanh lớn và tình trạng nợ đọng càng làm trầm trọng thêm vấn đề thiếu vốn. Theo kết quả khảo sát của Vietnam Report, có tới 55,6% số doanh nghiệp xây dựng chia sẻ gặp khó khăn về vốn lưu động. Tín dụng ngân hàng được nới rộng, mặt bằng lãi suất giảm nhưng các doanh nghiệp xây dựng, đặc biệt là các doanh nghiệp xây dựng vừa và nhỏ vẫn khó khăn trong việc vay vốn khi các điều kiện về khả năng tài chính của chính doanh nghiệp không đủ đáp ứng yêu cầu của phía ngân hàng.

Bài toán thiếu nguồn việc

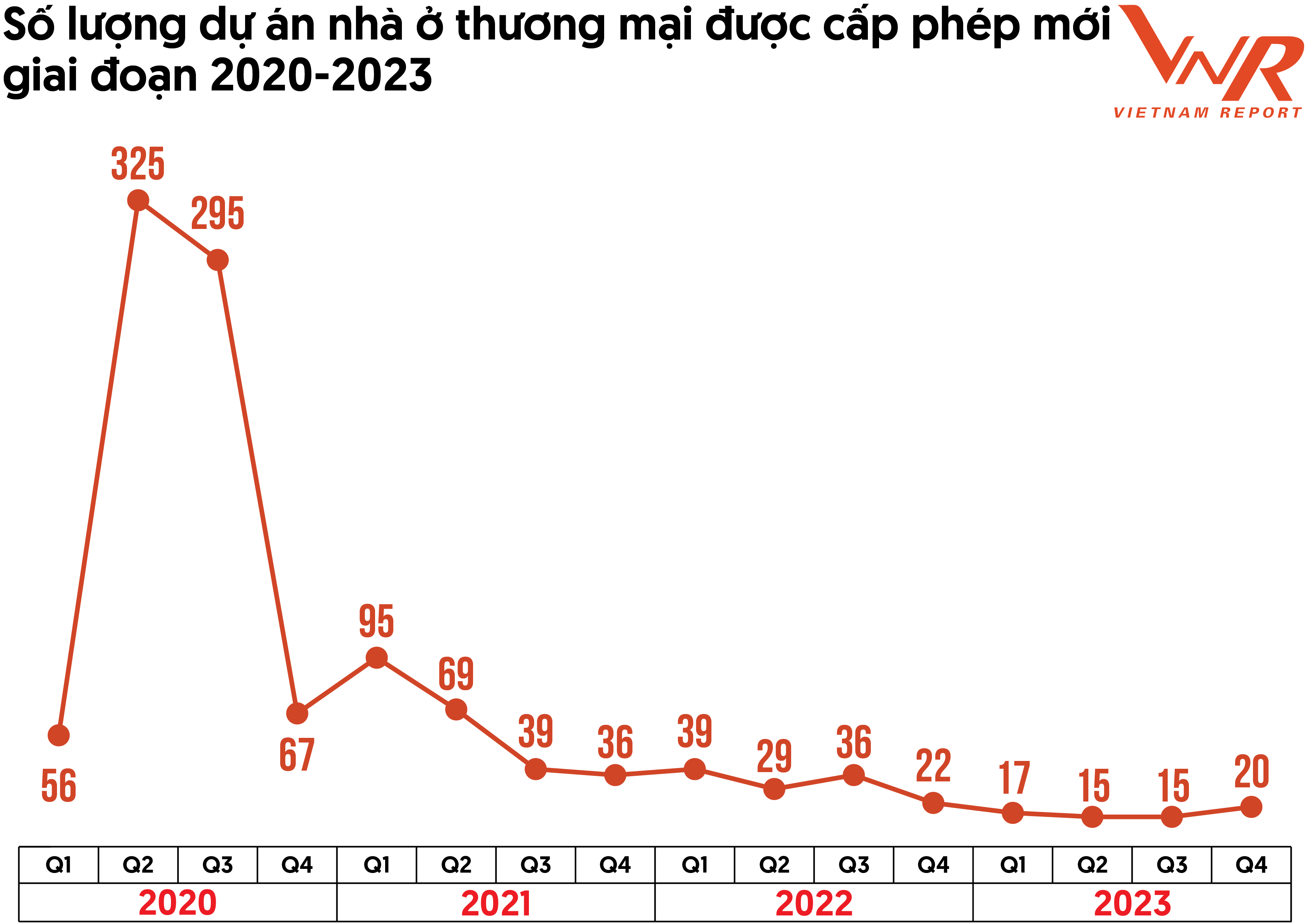

Sức cầu yếu và tiến trình cấp phép, phê duyệt dự án còn chậm đã làm trầm trọng thêm tình trạng thiếu nguồn việc của các doanh nghiệp xây dựng. Chẳng hạn, trong mảng nhà ở thương mại, so sánh từ năm 2020 trở lại đây, số dự án nhà ở thương mại được cấp giấy phép xây dựng sụt giảm mạnh với chỉ 67 dự án trong năm 2023 (trong khi con số này trong các năm 2020, 2021, 2022 lần lượt tương ứng là 743, 239 và 136 dự án). Xét trong quý gần nhất - quý IV/2023, theo kết quả khảo sát của Tổng cục Thống kê, chỉ có 18,9% doanh nghiệp xây dựng hoạt động từ 90% đến 100% năng lực và 2,7% doanh nghiệp hoạt động trên 100% năng lực thực tế. Do đó, không ít doanh nghiệp xây dựng bày tỏ lo ngại về tình trạng thiếu nguồn việc có thể tiếp tục diễn ra trong năm nay.

Hình 8: Số lượng dự án nhà ở thương mại được cấp phép mới giai đoạn 2020-2023

Nguồn: Bộ Xây dựng

Bài toán cạnh tranh giữa các doanh nghiệp

Từ thực trạng thiếu việc làm tạo nên mất cân đối cung cầu đã khiến cho thị trường xây dựng trở nên cạnh tranh khốc liệt hơn bao giờ hết. Thậm chí, tình trạng cạnh tranh phá giá đã xảy ra. Không những thế, thị trường xây dựng trong nước kỳ vọng được hưởng lợi từ làn sóng FDI đang đổ về Việt Nam, tuy nhiên, các doanh nghiệp xây dựng cũng sẽ phải đối mặt với sự cạnh tranh đến từ các nhà thầu ngoại khi nhiều chủ đầu tư FDI dành sự ưu tiên cho các nhà thầu đến từ quốc gia của họ.

Bài toán chi phí

Dù giá nguyên vật liệu, vật liệu xây dựng đã hạ nhiệt so với thời kỳ bão giá cách đây một năm song việc biến động giá vẫn là nỗi lo thường trực đối với các doanh nghiệp xây dựng. Theo kết quả khảo sát của Vietnam Report, đa phần doanh nghiệp xây dựng dự đoán giá các nguyên vật liệu sẽ tăng trong năm 2024 dù tỷ lệ tăng không quá “nóng”.

Đáng chú ý, đối với nhóm doanh nghiệp xây dựng hạ tầng giao thông, hệ thống đơn giá, định mức thấp hơn rất nhiều so với thực tế được nhấn mạnh là một trong những khó khăn hàng đầu. Dự án đầu tư công thường có đơn giá lạc hậu, bất cập, chưa sát thực tế khi nhiều nơi chỉ bằng hơn 30% giá thị trường. Hơn nữa, các thủ tục thanh quyết toán và các bước thực hiện thủ tục đầu tư vẫn cồng kềnh nhưng chưa có cơ chế quy trách nhiệm cụ thể cho từng khu vực, từng công đoạn. Dự toán các gói thầu có vốn Nhà nước xây dựng trên hệ thống đơn giá, định mức như trên, khiến các nhà thầu dù có được hợp đồng cũng khó có lợi nhuận, thậm chí thua lỗ khi gặp biến động giá lớn như giai đoạn 2020 – 2022. Trước thực trạng này, ngày 9/1/2024, Thủ tướng Phạm Minh Chính ký ban hành Công điện số 02/CĐ-TTg chỉ đạo tập trung tháo gỡ các khó khăn, vướng mắc liên quan đến định mức, đơn giá xây dựng; khai thác, cung ứng vật liệu xây dựng cho các dự án, công trình giao thông trọng điểm, quan trọng quốc gia. Hơn nữa, dự kiến trong quý 1/2024, Bộ Xây dựng sẽ ban hành bổ sung 318 định mức theo thẩm quyền, Bộ Giao thông Vận tải ban hành mới và điều chỉnh bổ sung 547 định mức dự toán công trình. Đây là động thái tích cực được các doanh nghiệp xây dựng kỳ vọng sẽ từng bước cập nhật hệ thống đơn giá định mức phù hợp với thực tế, qua đó tháo gỡ dần khó khăn cho doanh nghiệp.

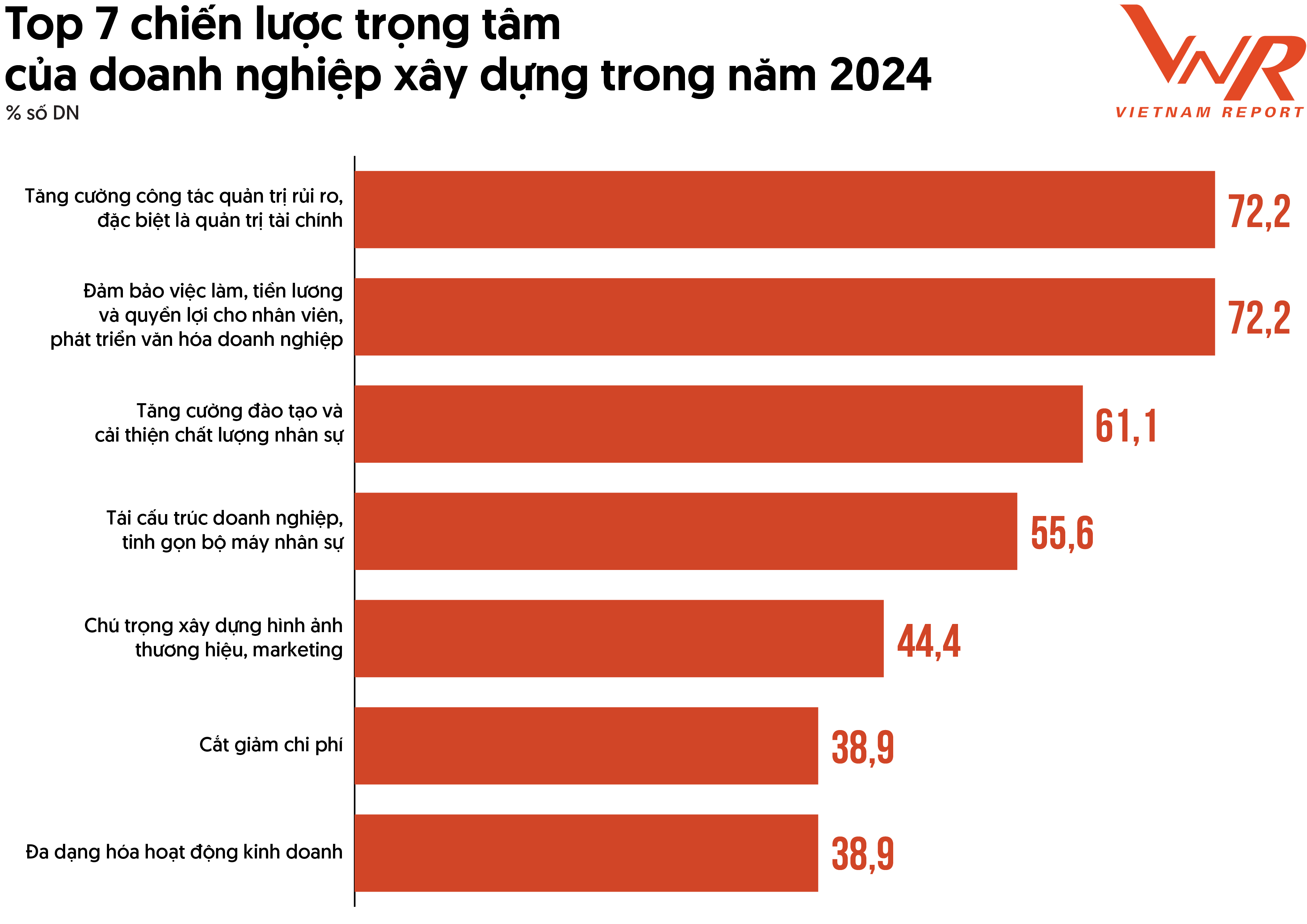

Chiến lược vượt qua khó khăn, đẩy nhanh quá trình phục hồi

Giữa khó khăn, các doanh nghiệp đã bắt đầu công cuộc tái thiết, điều chỉnh chiến lược để thoát ra khỏi cơn khủng hoảng nặng nề nhất một thập niên qua của thị trường xây dựng, duy trì hoạt động kinh doanh và tính cạnh tranh.

Nguồn: Vietnam Report, Khảo sát các doanh nghiệp xây dựng, tháng 2/2024

Hiểu rõ khó khăn mấu chốt liên quan đến chi phí, nợ đọng và nguồn vốn, các doanh nghiệp xây dựng đang có các động thái để cải thiện năng lực quản trị rủi ro, đặc biệt là quản trị tài chính. Đây là chiến lược có tỷ lệ doanh nghiệp bình chọn là chiến lược trọng tâm trong năm 2024 cao nhất (72,2%). Quản lý tài chính hiệu quả từ lâu đã được thừa nhận là “mạch máu” của các doanh nghiệp xây dựng, đặc biệt trong thời kỳ suy thoái. Bối cảnh thị trường biến động, nhiều khó khăn buộc các doanh nghiệp xây dựng phải dự báo tốt hơn bất kỳ nhu cầu tiền mặt nào cần thiết cho các hoạt động vận hành, dự đoán chính xác các yêu cầu về vốn lưu động của dự án ở giai đoạn trước đấu thầu và giám sát chặt chẽ dòng tiền của dự án trong quá trình sản xuất vật chất.

Đáng chú ý, trong số các chiến lược ưu tiên năm nay có sự xuất hiện của chiến lược đa dạng hóa hoạt động kinh doanh với sự gia tăng đáng kể về tỷ lệ doanh nghiệp lựa chọn so với kết quả khảo sát năm 2023. Trong bối cảnh nguồn việc hạn chế, để tránh phụ thuộc vào chu kỳ khó khăn của ngành bất động sản, chiến lược đa dạng hóa kinh doanh trở thành một trong những chiến lược được chú trọng của nhiều doanh nghiệp. Khó khăn trong tìm kiếm những đơn hàng xây dựng các nhà ở thương mại trong giai đoạn hiện nay buộc không ít doanh nghiệp lấn sâu để tìm kiếm các công trình đầu tư cho hạ tầng, công trình đầu tư công và xây dựng nhà xưởng hay thậm chí là gia nhập thị trường mới, gia nhập lĩnh vực kinh doanh mới. Đa dạng hóa hoạt động kinh doanh tạo ra thuận lợi khi doanh nghiệp có thể triển khai các hướng đi linh hoạt hơn, bổ trợ nhau, do đó, khả năng ứng phó với thị trường tốt hơn và có nhiều tiềm năng để phát triển. Tuy nhiên, đây không phải là công thức thành công chung cho tất cả doanh nghiệp, chiến lược này còn phụ thuộc vào năng lực của người lãnh đạo và bộ máy của doanh nghiệp. Doanh nghiệp phải chuẩn bị và cân nhắc kỹ lưỡng điều kiện năng lực nhân sự, năng lực tài chính, năng lực quản trị,... của bản thân để có thể ứng phó, thích nghi với sự khác biệt khi bước chân vào một môi trường, lĩnh vực mới.

Sự không chắc chắn hay biến động không phải là một điều lạ đối với nền kinh tế vốn được đặc trưng bởi các chu kỳ kinh doanh và giai đoạn khó khăn đóng vai trò là chất xúc tác cho những thay đổi trong cách thức tổ chức và đổi mới, tái tạo lại bản thân của các doanh nghiệp xây dựng. Đây cũng là cơ hội để những doanh nghiệp bền bỉ khẳng định mình. Trong giai đoạn đang được kỳ vọng là thời kỳ chuyển giao dần sang phục hồi và tăng trưởng trở lại của nền kinh tế, với những chiến lược củng cố sức mạnh nội tại, đồng thời ứng phó linh hoạt phù hợp với nhịp biến động của thị trường, doanh nghiệp trong ngành tin tưởng sẽ xây dựng nền móng cho sự hồi sức, vượt qua sóng cả và bứt phá vươn lên.

Vietnam Report

.png)

Bình Luận (0)